Si parla spesso del giro d’affari dei videogiochi: oltre 2 miliardi di euro in Italia nel 2020 e, secondo le stime, più di 175 miliardi di dollari nel mondo alla fine del 2021. Questi numeri riguardano, però, il consumo di videogiochi, cioè quanto i consumatori spendono in giochi completi, contenuti aggiuntivi oppure nelle sempre più frequenti micro-transazioni interne ai videogiochi, soprattutto in quelli gratuiti. L’altra faccia della medaglia, meno in vista, è quella di chi produce videogiochi.

Nei giorni scorsi, l’associazione di categoria italiana IIDEA (che sta per Italian Interactive Digital Entertainment Association) ha presentato l’ultimo censimento degli sviluppatori italiani. Ho approfondito la questione qui e qui se volete un quadro più completo: qua sarò un po’ più breve.

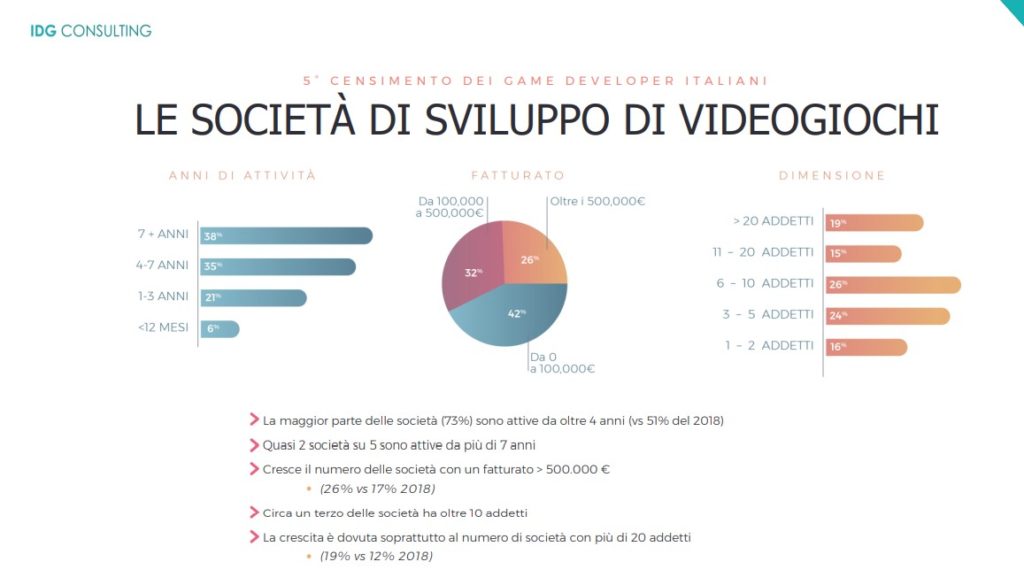

Il profilo dello sviluppatore medio in Italia è un’impresa che fattura al massimo 100 mila euro, ha meno di 10 addetti, si autofinanzia e si autopubblica. Un ecosistema produttivo, quindi, composto perlopiù da piccolissime imprese e che denota il fortissimo ritardo del settore italiano rispetto al resto del mondo. Un dato su tutti: in Italia sono impiegati 1.600 addetti; nel Regno Unito sono 18 mila e in Germania 11 mila.

Se guardare indietro a quanto le istituzioni abbiano sottovalutato un settore che altrove (nel Regno Unito) ha contribuito al Prodotto Interno Lordo del 2020 per 2,5 miliardi di euro, c’è di che essere ottimisti per il futuro: l’andamento è in miglioramento perché alcuni parametri – il fatturato delle aziende, il totale degli addetti impiegati nel settore e anche l’accesso a finanziamenti istituzionali e bancari – stanno crescendo. Nel frattempo, il ministero della Cultura ha firmatoil decreto per il credito fiscale sui videogiochi.